揭秘年终奖个税新规:轻松应对个人所得税年终奖税务挑战

随着年末的到来,各行各业纷纷开始筹备年终奖的发放。而个人所得税年终奖政策的调整,无疑成为了年度税务焦点之一。本文将为您深入解析最新个人所得税年终奖政策,帮助您轻松应对税务挑战。

一、年终奖个税政策概述

年终奖,作为企业对员工一年辛勤工作的奖励,一直以来都是个人所得税的重要来源。然而,随着税法的不断完善,年终奖个税政策也在不断调整。以下是最新个人所得税年终奖政策概述:

年终奖单独计税:根据最新规定,年终奖可以选择单独计税或者并入综合所得计税。

纳税人可选择计税方式:纳税人在取得年终奖时,可以选择将年终奖并入综合所得计税,也可以选择单独计税。

年终奖税率表调整:根据最新规定,年终奖的税率表进行了调整,降低了部分税率档次。

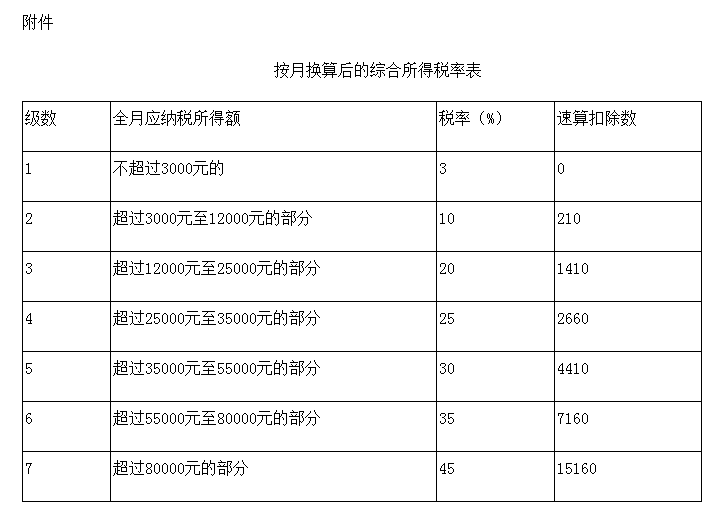

二、年终奖单独计税解析

- 计税方法

单独计税的年终奖,按照以下公式计算应纳税所得额:

应纳税所得额 = 年终奖金额 ÷ 12 × 适用税率 - 速算扣除数

- 税率表

根据最新规定,年终奖单独计税的税率表如下:

| 纳税所得额 | 税率 | 速算扣除数 |

|---|---|---|

| 0 | 3% | 0 |

| 36000 | 10% | 210 |

| 72000 | 20% | 1410 |

| 108000 | 25% | 2660 |

| 144000 | 30% | 4410 |

| 180000 | 35% | 7160 |

| 300000 | 45% | 15160 |

- 举例说明

假设某员工取得年终奖10000元,选择单独计税,适用税率为10%,速算扣除数为210元。则其应纳税所得额为:

应纳税所得额 = 10000 ÷ 12 × 10% - 210 = 825元

三、年终奖并入综合所得计税解析

- 计税方法

并入综合所得计税的年终奖,按照以下公式计算应纳税所得额:

应纳税所得额 = 年终奖金额 - 5000元(起征点) - 六项专项附加扣除

- 税率表

并入综合所得计税的年终奖,适用综合所得税率表。

- 举例说明

假设某员工取得年终奖10000元,已享受六项专项附加扣除,适用税率为10%,速算扣除数为210元。则其应纳税所得额为:

应纳税所得额 = 10000 - 5000 - 210 = 2900元

四、年终奖税务筹划建议

合理规划年终奖发放时间:企业可以根据员工实际情况,合理规划年终奖发放时间,以降低员工税负。

选择合适的计税方式:员工在取得年终奖时,可以根据自身情况选择合适的计税方式,以降低税负。

关注政策调整:个人所得税年终奖政策会随着税法不断完善而调整,员工和企业都要关注政策变化,以便及时调整税务筹划方案。

五、总结

年终奖个税政策调整,为员工和企业带来了新的税务挑战。了解最新政策,合理规划税务筹划,是应对这一挑战的关键。希望本文的解析能帮助您轻松应对个人所得税年终奖税务挑战,享受年终奖带来的喜悦。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号